連載

#2 地デジ最前線

PayPayが崩せない「地域通貨」王国 域内マネーをみんな使う理由

岐阜県高山市にある飛騨信用組合が2017年12月から始めた電子地域通貨「さるぼぼコイン」が、店舗を置く飛騨・高山地域で着実に浸透しています。キャッシュレス決済はPayPayをはじめ大手が注力するなか、高山市の中心地において30~40%ほどのシェアを占めるまでに。今や地域通貨の成功例としても紹介されることがある取り組みはどのように生まれたのか。ライターの我妻弘崇さんが、仕掛け人に話を聞きました。

「あんとー!」

飛騨の方言で「ありがとう」の意味を持つアプリの決済音が、飛騨・高山エリアを周遊していると、あちこちから聞こえてくる。音の正体は、「さるぼぼコイン」。まるでRPGゲームのゲーム内通貨のような響きを持つコインだが、そうではない。 飛騨信用組合が中心となり、岐阜県高山市、飛騨市、白川村のみで利用できる電子地域通貨だ。

「さるぼぼコイン」は、スマートフォンアプリ上で利用できるキャッシュレスツールとして、2017年12月にリリースされた。

しかし、その一年後、PayPayをはじめとした「〇〇Pay」のローンチが相次ぎ、スマホを介したキャッシュレス決済は群雄割拠の時代に突入する。〇%還元といった魅力的なキャンペーンを展開するモバイル決済が林立し、資本力や訴求力で劣る決済サービスは併吞・淘汰されていった。

ところが、「さるぼぼコイン」は高山市の中心地において30~40%ほどのシェアを誇り、いまなお強豪スマホ決済サービスに付け入る隙を与えないほどのパフォーマンスを発揮している。

驚くことに今年3月には、地域連携を実践している事例や、先駆性のある事例が評価され、「地方創生に資する金融機関等の特徴的な取組事例」として大臣表彰を受賞するまでにいたる。

電子地域通貨のメリットとは何なのか? どのようにして生き抜くことができたのか? 「さるぼぼコイン」の仕掛け人である飛騨信用組合・古里圭史さんに話を聞いた。

「大手のキャッシュレスツールが競合相手になることは想定していたので、すみ分けをするために“コンセプトの差別化”を、立ち上げた当初から意識していました。施策として、さるぼぼコインでしか打ち出せないことを地域の方に理解してもらうよう努めてきました」

穏やかだが確固たる意志を感じさせる口調で、古里さんは説明する。現在、「さるぼぼコイン」は、2市1村で加盟店約1520 店舗、ユーザー約2万人(2021年3月末時点)を突破した。

大手と比べれば決して大きい数字ではないだろう。だが、巨人に怯むことなく、真っ向から立ち向かえるだけの基盤を構築してきたと自負をのぞかせる。

“コンセプトの差別化”とは、ズバリ「地域のためになるかどうか」だ。地域のためといっても、いくつかのポイントがある。まず、法定通貨である円を利用すると、域外への流出機会が多くなってしまうという点について説明する。

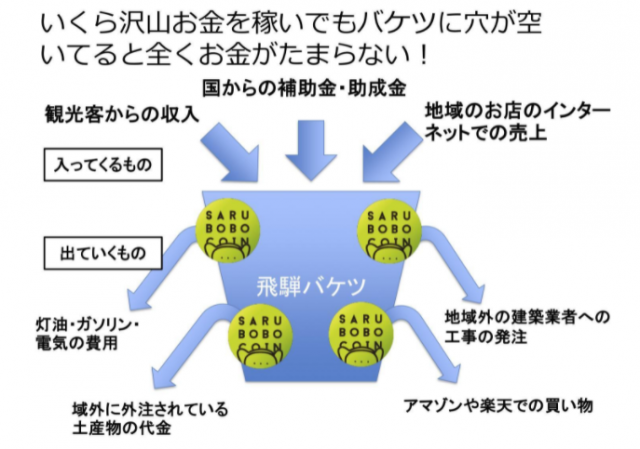

「多くの地方経済は、バケツの底に穴が空いているような状態にあります。飛騨高山地域の基幹産業は観光ですが、いくら域外からお金を稼いでも、そのお金が域外に流出してしまうと意味がありません。域内に入ってきたお金を、そのまま域内で循環させなければ地域経済は活性化しません」(古里さん、以下同)

例えば、地域のスーパーではなくECサイトで買い物をすれば、お金は域外へと流出してしまう。クレジットカードの手数料なども域外へとお金を流出させる機会となる。また、東京をはじめ都市圏に本社を置くチェーン店が地域に入ってくると、雇用は生まれる一方で、超過利益は地域の外に流れてしまう。

そこで、どこでも使える円ではなく、お金が貯まり循環していくための地域内でしか使えない通貨、すなわち“お金の地産地消”を実現すれば、バケツの底をふさぐ有効な手段になりえるというわけだ。

現在、木更津市(千葉県)の「アクアコイン」、西伊豆町(静岡県)の「サンセットコイン」など、日本各地でぽつぽつではあるが「電子地域通貨」が増え始めている背景には、上記のような事情がある。

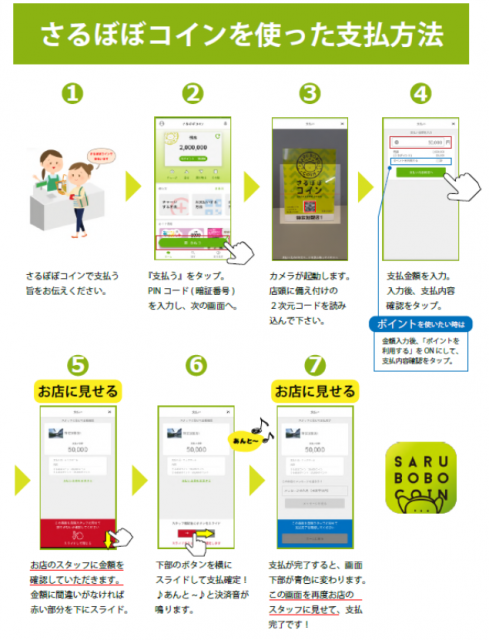

「さるぼぼコイン」の決済種類はプリペイド(前払い式)、決済手段は(QR)コード決済だ。1円=1さるぼぼコインとしてチャージされ、専用アプリで決済、管理などを行える。飛騨信用組合の口座と紐づいているユーザーであれば、デビットカードのような利用も可能で、口座からほぼ24時間365日、どこからでもチャージができ、自動チャージ機(チャージは現金のみ)に加え、対面窓口でもチャージができるため高齢者にも配慮されている。

なお、クレジットカードと紐づかず現金のみに対応するのは、決済時に発生する手数料数%分を市域外に流出させないためだ。塵も積もれば山となる。些細なことに思えるかもしれないが、その塵が地域経済ではボディブローのように効いてくる。

とは言え、「はじめからスムーズに『さるぼぼコイン』のプロジェクトが推進したわけではなかった」と苦笑まじりに振り返る。古里さんは、2012年にUターンし、飛騨信用組合に入社する。もともと公認会計士・税理士として、東京の大学卒業後、ゲーム会社や監査法人で辣腕を振るっていた。

「私が金融機関に勤めるようになってから一番感じたことは、既存の事業によりかかる傾向が強く、組織の中で新規事業が生まれる素地がほとんどなかったという点です。新陳代謝ではないですが、新しい事業の種を蒔くことが必要だと感じ、電子地域通貨の構想を提案しました。ですが、新しいことにチャレンジする素地が薄いために、新規事業への理解を得るのは難しく、私自身、かなり戦った記憶があります(笑)」

決済インフラの先行投資には莫大なコストがかかる。例えば、LINE Payを展開するLINEはキャッシュレス大戦争の真っただ中である2019年1~3月期連結業績の最終損益は103億円の赤字をたたき出しているほどだ。

「さるぼぼコイン」の商圏である飛騨市、高山市、白川村の2市1村の人口は約12万人と大きくはないが、インフラ事業に変わりはない。数ヶ月で損益分岐点を迎えることはなく、古里さんも「3~5年レベルで普及させていく計画」と語る。

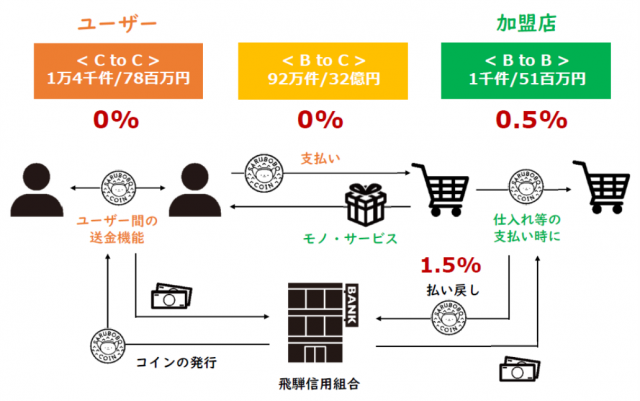

また、決済インフラの収益は、主に手数料に頼るところが大きく、そのため分母が増えることが望ましい。「さるぼぼコイン」で言えば、ユーザー間の送金手数料はかからないが、加盟店間の送金手数料に0.5%がかかる。

加盟店の場合であれば、チャージした「さるぼぼコイン」を日本円に換金することができるが、1.5%の換金手数料が発生する(組合の口座を紐づけたBANKユーザーのみ可能で、一般ユーザーは法律上、現金への換金は不可)。この換金手数料が、「さるぼぼコイン」の受益となる。当然、これだけでは大赤字だ。

3~5年後に損益分岐点を迎えるといっても、確実に黒字化する保障などない。にもかかわらず、なぜ推進できたのか。それは、株式会社である銀行とは違い、信用組合(金庫)の役割が、営利を目的とせず、地域社会や会員の利益を優先する――、つまり目先の利益の最大化を図る必要がない信用組合は、CSV(共有価値の創造のための)経営を行っているからだ。

信用組合(金庫)は、利益が計上された場合は、剰余金として積み立て、決算時に自治体や市民団体に寄付しているところも多い。飛騨信用組合は、そのお金を「さるぼぼコイン」の開発・運営に投資することで、電子地域通貨という新しい事業にチャレンジしたのである。こういった取り組みは、木更津市の電子地域通貨「アクアコイン」なども同様だ。

「信用組合の役割として、地域住民の方や地域課題に直接アプローチできる還元方法があるのではないかと。また、高齢化が進むことで、“預金額が増え供給量が少なくなる”という現象も起こります。このままでは、地域を経済面で支えるという信用組合の役割が機能しなくなってしまうという危機感もありました」

地域でしか使えないお金を供給することで、地域内での経済の循環を活性化させる。そしてCSV経営を行う信用組合だからこそ、地域が抱える諸所の問題をブレイクスルーできる……、その秘密兵器として「さるぼぼコイン」は動き出したのである。

しかし、いくら「地域のため」と掲げてもわかりやすいメリットがなければ、ユーザーサイドは動かない。利用してくれなければ水の泡。チャージ時に金額の1%が付与されるものの、大手モバイル決済のような大々的なキャンペーンを打ち出すことは予算的に難しい。

そのため、「さるぼぼコインを認知してもらうための下地を作りながら、段階的にオプションを拡充していくといった中期的なプランも考えていました」と明かす。ここに二つ目のポイントがある。

「さるぼぼコイン」のプラットフォームは、フィンテック事業を展開するフィノバレーが提供するデジタル地域通貨プラットフォーム「MoneyEasy」を活用している。

「実は、8社ほどコンペをかけたうちの一つがフィノバレーさんでした。当時、フィノバレーさんは決済プラットフォームを持っておらず、これを機に参入したいという考えを持っていました。決済機能だけを考慮すれば他社さんと手を組む方が早かった」

だが、古里さんは、あえてフィノバレーをパートナーに選んだ。なぜか?

「フィノバレーさんは O2O(Online to Offline)の情報発信を得意とする企業でした。決済プラットフォームは、彼らとともにシステムを作る共同開発という形で、私たちのイメージ通りに作ってもらえると思ったんですね。また、共同であれば開発コストを抑えることもできます」

加えて、「決済の機能だけでは近い将来、大手が参画することが目に見えていましたから間違いなく駆逐されてしまう。決済機能以外の付加価値を作るとき、 O2Oに強いフィノバレーさんであれば、位置情報を拾いながら観光客の方向けに、お店がタイムサービス情報を発信する、地域住民に地域の情報を通知・共有するといった仕掛けができると思った」。

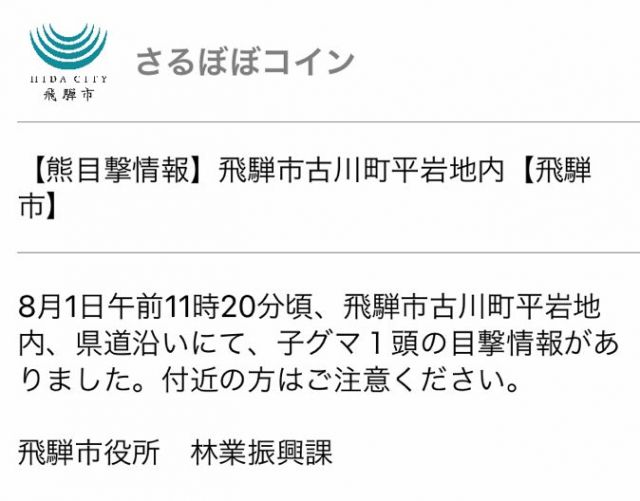

その言葉通り、2019年8月から「さるぼぼコイン」のアプリ経由で防災情報を市民に配信。災害情報や通行止めなどの交通情報、果てはクマの出没情報(!!)まで通知する。さながら、デジタル回覧板である。また、同年4月からは市県民税(普通徴収)、国民健康保険料、水道料金、固定資産税、軽自動車税などを、「さるぼぼコイン」上で支払えるようにカスタマイズした(ただし1件30万円以下まで)。

「決済サービスの範疇だけで“コンセプトの差別化”を図っても勝てない」、そう古里さんは語る。

「一時期、PayPayの営業部隊が金沢から週1回、3名体制で来訪していたと聞きます。大手がどのようにして地域の中で営業推進をするかといったことは、とにかく調べました。その際、我々は『さるぼぼコイン』の地域通貨としての特性を際立たせて差別化した上で、PayPayと共存するという戦略を考えていた」

あくまで所感とことわりを入れた上で、古里さんは「2市1村におけるPayPayのシェアは、一般の地元商店においては10%ほど、観光客で賑わう店舗であっても10%強ほどではないか」と話す。

冒頭で説明した通り、「さるぼぼコイン」は高山市の中心地において30~40%ほどのシェアを誇る。PayPayは共存こそしているものの、牙城を崩すことができなかったのである。

「私たちの先行者利得が、非常に大きかったのではないかと。特に、年配の事業者の方々は、すでに『さるぼぼコイン』をやっているため似たような決済サービスを敢えて導入する必要性をあまり感じなかったということはあったと思います」

「地域に『さるぼぼコイン』とPayPayでは何か違うかということを理解してもらうため、さまざまな施策を打ち出しました。税金の支払いや地域情報の発信などは最たる例です。『さるぼぼコイン』が、地域で生活していく中で便利なアプリケーションという立ち位置になれば生き残ることができるという確信がありました」

消費増税に伴う形で19年10月からスタートした「キャッシュレス・ポイント還元事業」が始まると、「さるぼぼコイン」を利用するユーザーの増加が目に見えるようになり、当初は効果に懐疑的だった行政も協力姿勢を見せるようになったという。また、「さるぼぼコイン」は、預金口座との連携により本人確認を経た「さるぼぼBank」契約であれば、チャージ額の上限が200万円という点も大きかった。

上限額が高額に設定されているため、車の購入や住宅のリフォーム、旅行代金などにおいても「さるぼぼコイン」経由の決済が利用され、先の還元事業の際には、利用者に大きなリターンをもたらした。付与されたポイントは地元でしか利用できないため、結果、約5000万円相当の還元ポイントがそのまま地元に真水として還元された。

現在、コロナ禍で観光客が減少しているものの、すでに“地元の役に立つさるぼぼコイン”というイメージが定着していたことで、「むしろコロナによって行政と連携する機会が多くなり、前にも増して新しい取り組みがやりやすくなっている」と古里さんは教える。先んじて革新的な挑戦をした姿勢が、実り始めている。

サービス開始から3年が経った。損益についても、「送金手数料ですべて回収できているわけではないですが 、間接的な収益を含めると組合としては『3年間でトントンにはなった』と報告することはできた」と声を弾ませる。

PayPayを筆頭に大大名が猛攻を仕掛ける中で、「さるぼぼコイン」のような国衆が生き残り、存在感を示すことは並大抵のことではないだろう。真田昌幸よろしく、知恵と胆力、なにより地域愛があったからこそ「さるぼぼコイン」は脚光を浴び始めている。

2000年前後、日本では地域振興券やプレミアム付き商品券を含む「地域通貨」の導入が盛んになった背景がある。地域経済活性化を旗印に掲げたが、発行・運営に関する経費がかさむことや、商店街振興など利用範囲が極めて限定的であり利便性に欠けたことから、400種以上あったとされる国内の地域通貨は、衰退の一途を辿ることになる。そのほとんどは、地域通貨とは名ばかりの地域で利用できるクーポンの類だったからだ。

しかし、スマホの普及、技術の革新などにより、地域通貨を手のひらの中で扱える決済サービス「電子地域通貨」として打ち出せば、今度こそ地域経済活性化の切り札になるのではないか――、そんな願いを「さるぼぼコイン」は実現しようとしている。

1/14枚