貯蓄型の終身保険や学資保険などの保険料が、4月に一斉に値上げされる。日本銀行のマイナス金利政策で保険会社の運用が悪化し、約束通りの利回りの達成が難しくなったためだ。

対象となるのが、保険料を毎月、一定期間支払う貯蓄型の終身保険や学資保険だ。

2017年3月16日 朝日新聞デジタル 貯蓄型保険4月一斉値上げ 金利政策影響、駆け込み増加

こんにちわ。ペペラですペペ。

今回は新聞やニュースで話題になっている4月1日から値上げされる保険料・・・

地球人にとってはわかっても、地球にいる宇宙人にはイマイチ何が起こっているのかわからない・・・

ということで、新聞ではサラリと解説されるけど、よくわからないことを中心に

保険料値上げの裏にある、保険会社さんたちが抱える事情や背景、裏側について無保険のペペラが調べてみましたぺぺ。

生命保険の値上げに関して、ペペラがこの前偶然知り合った生き物、幹男さんがどうしても解説したいというので、今回登場してもらいますぺぺ。

生命保険会社さんたちは、毎月振り込まれる保険料を

・実際に病気になった人

・不運から亡くなってしまった人への保険金支払い

・保険期間が終わって、あらかじめ決めた金額を返してあげる

・・・etc

の支払いに使っているぺぺ。

ただ保険を契約してくれた人全員がすぐに病気になったりするわけではないので、毎月集めた保険料の大部分は、実は生命保険会社の手元に残っているんだぺぺ。

(全員が病気になって、集めた保険料以上の保険金の支払いをすると、保険会社は一瞬で潰れてしまうぺぺ。なので確率的に、保険会社が損をしない保険料が設定されているんだぺぺ)

保険会社は「毎月みんなが振り込む保険料」を、ただ銀行に預けているだけじゃないんだぺぺ。

「みんなから預かった保険料を、銀行口座に預けておいても仕方がない・・・運用して増やしちゃおー!」

ということで、保険会社はそのお金を

・日本の政府に貸したり(日本の国債を買う)

・外国の政府に貸したり(外国の国債を買う)

・日本や海外の企業の株を買う

などして、「みんなから集めた保険料を増やそう」と頑張ってるんだぺぺ。

生命保険会社が設定する保険料、実は次の3つの事情が大きく関わっているみたいだぺぺ。

1、予定発生率:公益社団法人日本アクチュアリー会というところが計算した死亡率、入院率の数字。

2、付加保険料部分:保険会社に働く人やセールスマンのお給料、家賃など

3、予定利率:振り込まれる保険料を運用したら、どれくらい儲かる見込みがあるか?の数字

という難しい3つの事情である程度決められてるんだぺぺ。

生命保険会社が毎月の保険料を決める時、この3つの数字を元に、金融庁が定めた計算式を使う決まりになってるぺぺ。

こんな理由から、毎月支払う保険料は、保険会社が自由に決めているというわけではないぺぺ。

実は保険会社を監督する金融庁が、保険料に対して大きな影響力を持っているんだぺぺ。

今回保険料が値上がりしたのは、3の「保険料を運用したらどれくらい儲かる見込みがあるか?」の「予定利率」が関係してるんだぺぺ。

実は「国債の利回り」を基準に決まっている生命保険料

預かった保険金を運用して増やすことができれば、「保険料も安くできるし、保険会社も儲かる」ということで、保険会社は預かった保険料を頭のいい人を雇って運用してるんだぺぺ。

保険会社が「保険料をいくらにしたら良いか?」の計算の元に使う、この「予定利率」は、保険業法で定められている「標準利率」という数字を元に決められているぺぺ。

この「標準利率」という数字。実はお金を運用する上で、もっとも手堅く損をしないとされている日本の政府にお金を貸したときの利息、「国債利回り」を基準に設定することになってるんだぺぺ。

「保険料を使って運用すればこれくらい儲かる!」ということがあらかじめ分かっていると、保険料の運用で儲かるぶん、保険料を安く設定してたくさんの人に保険に加入してもらえるぺぺ。

なので、この予定利率(&標準利率)というのは保険料に大きな影響を与える数字なんだぺぺ。

ちなみに、バブル期には保険料さえ集めれば株などで儲かると考えて、保険会社は保険契約を増やすために毎月の保険料を安く設定。

バブルがはじけて数年経つ頃から、保険を契約した人に約束していた保険金を支払うことができず、7社の保険会社が破綻してしまったんだぺぺ。

保険会社が破綻するまで変更できなかった「予定利率」を、「本当は良くないことなんだけど、契約を変えないと潰れてしまったり、保険契約者に迷惑をかける」場合だけ、政府に許可を取れば変更できるように現在では制度が変わっているぺぺ。

なので、以前よりも生命保険会社は破綻しにくくなっているみたいぺぺ。

そして、ついに生命保険会社が「これ以上は限界です。値上げさせてください」と政府に許可を申請。その認可が降りたので今年の4月から保険料が値上げされることになったんだぺぺ。

こんな風に、保険料は保険会社さんの事情だけではなくて、実は金融庁が定める制度や「国債利回り」といった事情が大きく関わっているんだぺぺ。

日本銀行が決める、保険料に大きな影響を与える国債の金利

保険料に大きな影響を与える政府にお金を貸したときの利息である「国債利回り」。

実は日本銀行が、政府にお金を貸した借用証書である「国債」の価格を調整することで、おおまかに決めているんだぺぺ。

「日本国以上に信用のある企業や個人はいません!なので、お金を貸すなら国に貸すよりも利息は高くしなきゃ割りに合わないよ~」

ということで、企業が銀行からお金を借りる金利や住宅ローンの金利は、国債利回りを元に決められてるんだぺぺ。

日本はバブルがはじけてからずっと景気が悪かったので、日本銀行が金利を低く抑えていたんだぺぺ。

というのも、金利を低くすると

・お金を借りやすくなるので、企業がお金を使うようになる

・住宅ローンの金利が下がるので、家が売れやすくなる

・借金をして株や不動産を買う人たちが、もっと投資するようになる

・・・etc

と、景気が良くなると経済学では言われているんだぺぺ。

それで日本銀行はずっと長い間、日本の景気をよくしようと金利を低く抑えていたぺぺ。

ただ、いくら頑張って金利を下げても日本では一向に景気が良くならないので、(アベノミクスの方針もあって)ついに日本銀行は金利を、「お金を貸すと金利が取られるという状態」であるマイナス金利にまでしちゃったんだぺぺ。

景気を良くするために行った「マイナス金利政策」が、今回の保険料値上げの理由なんだぺぺ。

金利が下がると、普通の企業は喜ぶ一方で、困るのが生命保険会社の人たちなんだぺぺ。

というのも、日本銀行が普通の企業がお金を借りやすくするために「国がお金を借りる利息を下げる」と、生命保険料を決める「国債利回り」も下がって、予定利率も下げざるを得ないからなんだぺぺ。

保険会社は、保険料の運用で損をしないことを一番重要視しているぺぺ。

損をしすぎると最悪倒産して、保険金を払うこともできず保険加入者に迷惑かけちゃうからなんだぺぺ。

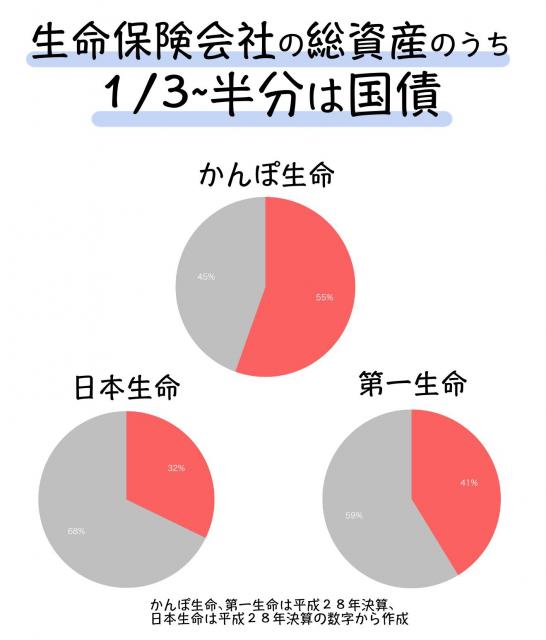

こういう理由から、集めた保険料の主な投資先は「国債」(つまり国にお金を貸すこと)なんだぺぺ。

集めた保険料を国に貸しつけることで利息で儲けたり、そのぶん保険料を安くしたりしてるぺぺ。

なので、国債の利回りが下がって喜ぶ人がいる一方、保険会社さんたちは

・もらえる利息が減るので儲けが減る

・保険料の値上げをしなければいけないので、保険に加入してくれる人が減る

・もしくは新しく販売する保険商品を、値上げしないで保障内容を削る

・・・etc

と、生命保険に魅力がなくなって契約してもらうのが大変になっちゃうので、複雑な気持ちになってるんだぺぺ。

加入時期でお得度が違う! お得な「お宝保険」の存在は保険会社にとっては頭痛の種

景気が良い時期だと、みんなが「お金を貸して欲しい」と思って金利が上がるので、保険もお得な契約になりやすいんだぺぺ。

国にお金を貸してもらえる利息も増える(国債の利回りも上がる)ので、保険会社が「これくらいで運用で増やせるはず・・・」という予定利率も上がって、同じ保障内容で保険料を安くできるからなんだぺぺ。

今年2月、いち早く保険料値上げを発表した日本生命の、4月から新規契約する保険商品の予定利率は0.85%。

特に日本の金利が高かったバブル時代の81年~93年の間に契約された保険の予定利率は、なんと5%以上※というのが普通だったみたいぺぺ。

※(朝日新聞 2010年11月27日「バブル期に入った生命保険、見直しは必要ですか?」)

その時期に契約された保険は「お宝保険」なんて呼ばれて、なかには予定利率が6%なんていう保険もあったみたいぺぺ。

(予定利率が6%ということは、保険に加入してくれれば保険料を毎年6%づつ増やし続けて返しますという意味)

ただ、こういう時期に契約した保険、実は生命保険会社にとっては、のちのち頭痛の種になるんだぺぺ。

景気が悪くなって(今の日本のように)異常な低金利が長く続くと、6%では運用できないので、保険会社が損をし続けることになっちゃうんだぺぺ。

これを俗に「逆ざや問題」なんて呼ばれてるぺぺ

実際にこの逆さや問題で1997~2001年の間に、日本の生命保険会社が7社潰れちゃってるぺぺ。

潰れないために、生命保険会社は今までも国債の利回りが下がるたびに保険料の値上げをしてきたんだぺぺ。

生命保険各社が三年ぶりに主力商品の保険料を引き上げることになった。標準的な商品で二〇%程度の保険料値上げが必要で、過去最大の引き上げ幅となりそうだ。

金融監督庁が十六日、個人保険や個人年金保険の保証利回り(予定利率)を決める目安になる標準利率を来年四月から大幅に引き下げる方針を固めたためだ。現行の年二・七五%を二・〇%に引き下げるのが有力だが、一・七五%まで引き下げる可能性もある。

1998年10月17日 朝日新聞「個人保険料大幅値上げへ 来春以降の新規契約分、最大2割程度」

金融庁が定める予定利率の基準となる数字「標準利率」は、年2·75%、99年には2%、2001年からはさらに1·5%と下がり続けて····

ついには今年2017年の4月に1.00%だったのを0.25%まで引き下げることにしたんだぺぺ。

そんなこんなで日本生命(日生)がいち早く・・・

日生は4月以降に新しく契約する保険を値上げする。個人年金保険を30歳で契約して60歳まで支払う場合、毎月の保険料が男女とも3.6%上がる。終身保険を40歳で契約すれば、男性は22.1%、女性は27.3%上がる。値上げ対象の保険は、日生の新契約件数の約2割を占める。既に契約済みの分は据え置く。

2017年2月3日 朝日新聞「日生、保険料値上げ 4月の新規分から マイナス金利、副作用続く」

「そんなに運用では増やせまーせん」ということで、予定利率の引き下げ&保険料の値上げをすることを発表したぺぺ。

今、日本銀行は日本の景気をよくするために金利をマイナスにしてるぺぺ。

このおかげで、お金を借りるときの金利が安くなって住宅ローンの金利も安くなったり、株価や不動産価格も上がったりしてるぺぺ。

ただその一方で、保険料の値上げ、預金金利が下がる・・・など複雑な心境の人たちもいるぺぺ。

なんだか、みんな大変だぺぺ!

幸せの裏側には、残念なこともあって複雑な気持ちだぺぺ!

と、今回は「保険料の値上げには日本銀行や金融庁が深く関わっていて、大きな影響を与えている」という、保険料値上げの裏側をちょこっとだけのぞいて見ましたペペ。